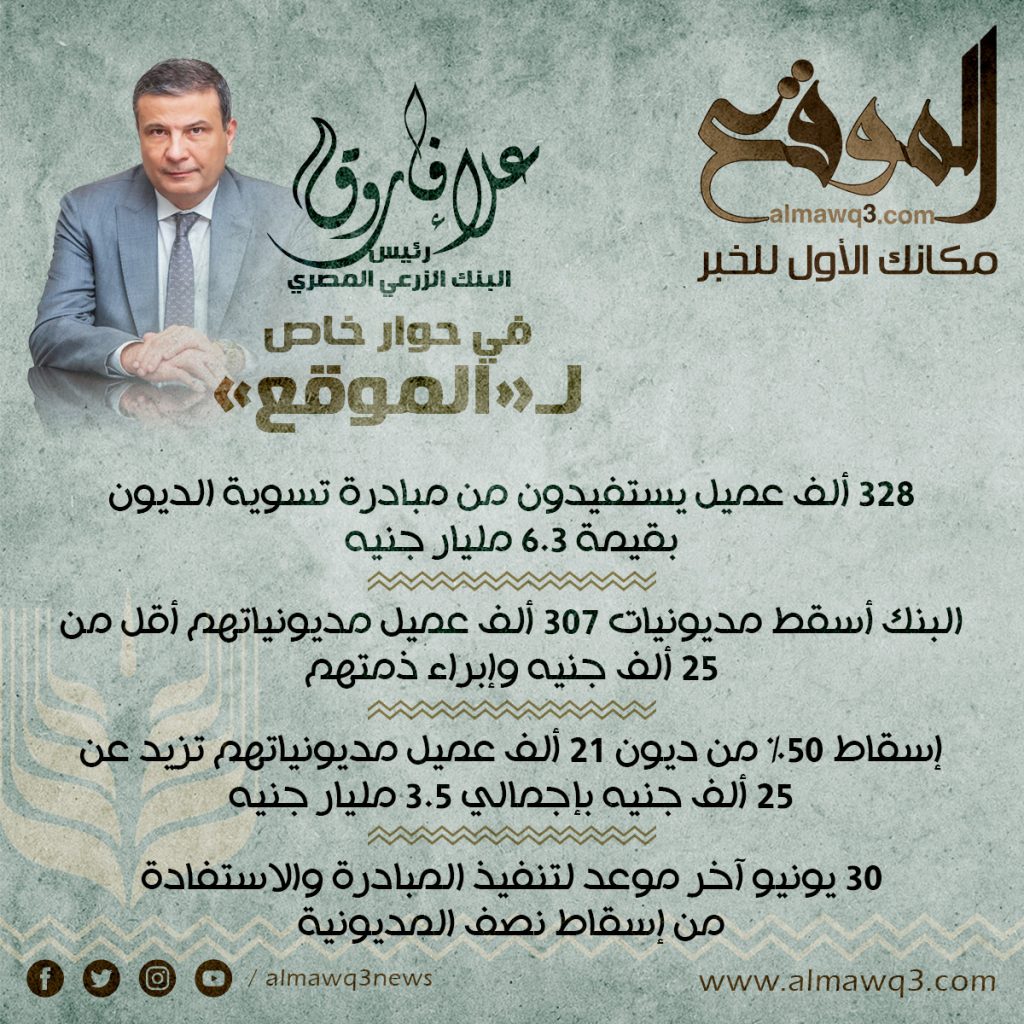

328 ألف عميل استفادوا من مبادرة تسوية الديون بقيمة 6.3 مليار جنيه

البنك أسقط مديونيات 307 ألف عميل مديونياتهم أقل من 25 ألف جنيه وإبراء ذمتهم

إعدام مديونياتهم بالكامل بإجمالي 416 مليون جنيه وعوائدها

إسقاط 50% من ديون 21 ألف عميل مديونياتهم تزيد عن 25 ألف جنيه بإجمالي 3.5 مليار جنيه

30 يونيو آخر موعد لتنفيذ المبادرة والاستفادة من اسقاط نصف المديونية

نهدف لتحفيظ عملاء البنك المتعثرين لتمكينهم من التعامل مجدداً مع الجهاز المصرفي

البنك يمتلك مقومات تحقيق الأهداف الاستراتيجية للدولة فى مجالات التنمية الريفية والزراعية

30 مليون دولار استثمارات البنك في تطوير الأنظمة التكنولوجية والمالية

نستهدف الوصول إلى 30 مليون عميل لنكون بنك الشمول المالي في مصر

زيادة حجم محفظة الائتمان للبنك الزراعي المصري إلى 44.5 مليار جنيه

73.5 ملياراً حجم محفظة الودائع ونخطط للوصول لـ100 مليار جنيه خلال عامين

31 مليار جنيه لتمويل المشروعات الصغيرة والمتوسطة ومتناهية الصغر

الإعلان قريبا عن تفاصيل إعادة هيكلة الشركة الزراعية المصرية لتمارس دورها في التنمية الزراعية

زيادة عدد الفروع لـ 2000 فرعاً خلال 5 سنوات

نشر 1000 ماكينة صراف آلي “ATM” ضمن مبادرة البنك المركزي

تطوير وتأهيل 650 فرعاً للبنك لتبدو بمظهر عام أفضل يتوافق مع هوية البنك الجديدة

تعيين 3 آلاف موظف جديد من شباب الخريجين على أعلى قدر من الكفاءة

2.6 مليار جنيه تمويل لمشروع البتلو واللحوم

حجم المحفظة قفز من 34 مليار جنيه في فبراير 2019 إلى 44.5 مليار جنيه

حوار – محمد سامح

هو أحد رموز الاقتصاد المصري ويمتلك تجربة عريضة في العمل المصرفي، ساهمت في نجاح كل المؤسسات التي تولى مسئوليتها، حيث تولى منصب الرئيس التنفيذي لمجموعة التجزئة المصرفية في البنك الأهلي المصري.

كما شغل منصب رئيس قطاع التسويق ومبيعات المنتجات المصرفية للأفراد والقنوات البديلة بالبنك الأهلي المصري في يوليو 2008، ثم تم ترقيته لمنصب الرئيس التنفيذي لمجموعة التجزئة المصرفية من 4 سنوات.

وعمل في العديد من البنوك الخاصة مثل بنك باركليز أحد أكبر البنوك الأجنبية بالجهاز المصرفي قبل خروجه من السوق المصري في 2016، وتولي رئاسة البنك الزراعي المصري، هو المصرفي الكبير علاء فاروق والخبير المالي الذي اختص الموقع بهذا الحوار الشامل عن مستقبل البنك ورؤيته المستقبلية.

*بداية حدثنا عن المبادرة التي أطلقها البنك مؤخراً لتسوية ديون العملاء المتعثرين؟

المبادرة تستهدف تسوية ديون العملاء المتعثرين ويستفيد منها 328 ألف عميل بقيمة 6.3 مليار جنيه وتأتي في إطار الدور الوطني للبنك الزراعي المصري لتنمية وتطوير القطاع الزراعي ودعم المزارعين ومنتجي الثروة الحيوانية، كما تستهدف دعم وتحفيز عملاء البنك المتعثرين لتمكينهم من التعامل مجدداً مع الجهاز المصرفي وإعادتهم لسوق العمل والإنتاج بما يُسهم فى تخفيف الأعباء المالية والقيود على صغار المزراعين ومنتجي الثروة الحيوانية ، بالإضافة لمساهمة البنك في مواجهة الظروف الاقتصادية الراهنة المتأثرة بتداعيات فيروس كورونا.

ورفع مستوى معيشة مئات الآلاف من صغار المزارعين وأسرهم بما ينعكس على تحقيق أقصى عائد من الإنتاج الزراعي والحيواني وزيادة فرص العمل في هذا المجال. كما أنها تتوافق وتوجيهات الرئيس عبد الفتاح السيسي رئيس الجمهورية لتنمية الريف المصري في كافة أنحاء الجمهورية بما يعزز من جهود الدولة لتحقيق التنمية المستدامة وتحسين مستوى معيشة قطاع عريض من العاملين في القطاع الزراعي نظرا لأن البنك الزراعي المصري سيظل رائداً للتنمية الريفية والداعم الأكبر لتنمية وتطوير القطاع الزراعي في مصر.

*كيف يدعم البنك الزراعي صغار المزارعين ومنتجي الثروة الحيوانية؟

يعتمد البنك الزراعي المصري الجديدة على استراتيجية مد جسور الثقة مع عملائه للتأكيد على قدرة البنك على مواصلة تقديم كافة أوجه الدعم والتمويل لصغار المزراعين ومنتجي الثروة الحيوانية وكافة المستثمرين العاملين في القطاع الزراعي والأنشطة المرتبطة به، بما ينعكس على تنمية القطاع الزراعي، وتمثل هذه المبادرة اعادة فتح صفحة جديدة مع عملاء البنك المتعثرين ممن لديهم الرغبة في مواصلة الإنتاج لمعاودة التعامل والحصول على تمويلات جديدة من البنك.

وفقاً للبرامج والمبادرات التمويلية التي يتيحها البنك لعملائه بتيسيرات وتسهيلات كبيرة لتمويل مشروعات الانتاج الزراعي والحيواني بما يدعم المزراعين ومنتجي الثروة الحيوانية ويعزز قدراتهم الانتاجية فضلاً عن تعظيم دور المشروعات الزراعية في دعم الانتاج الزراعي وزيادة الرقعة الزراعية .

*وهل بدأتم بالفعل في تنفيذ المبادرة؟

المبادرة بدأ تنفيذها بالفعل فور صدور قرار مجلس إدارة البنك وبدأنا تفعيلها منذ اليوم التالي وتم تصنيف الديون المتعثرة على أنها ديون كافة عملاء البنك المتعثرين في سداد ما عليهم من مديونيات حتى 30 سبتمبر 2020 وبالفعل تم تقسيم العملاء المتعثرين إلى شريحتين حيث تضم الشريحة الأولى 307 ألف عميل ممن يبلغ أصل مديونياتهم أقل من 25 ألف جنيه وهؤلاء تم بالفعل اسقاط وإعدام مديونياتهم بالكامل بإجمالي مديونيات بلغت نحو 416 مليون جنيه بالإضافة إلى عوائد قيمتها 240 مليون جنيه كما تم التنازل عن كافة القضايا والأحكام القضائية الصادرة ضدهم وإبراء ذمتهم من أي مديونية ويمكنهم معاودة التعامل مرة أخرى مع البنك الزراعي المصري أو أي من بنوك القطاع المصرفي دون اي قيود.

أما الشريحة الثانية فتستهدف إسقاط 50% من ديون العملاء المتعثرين ممن تزيد أصل مديونياتهم عن 25 ألف جنيه وحتى 10 مليون جنيه يستفيد منها 21 ألف عميل يبلغ إجمالي أصل مديونياتهم نحو 3,5 مليار جنيه وبلغت قيمة العوائد المتراكمة 2.2 مليار جنيه، مؤكدا أن المستفيدين من تلك الشريحة أمامهم فرصة للاستفادة من مبادرة تسوية مديونياتهم حتى 30 يونيو المقبل بحيث يمكنهم مراجعة البنك والدخول في المبادرة من خلال سداد 50% من أصل المديونية سواء دفعة واحدة أوعلى أقساط يتم تحديدها وفقاً لدراسة التدفقات النقدية لكل عميل مع اسقاط كافة العوائد المهمشة، كما سيكون متاحا للعميل إعادة التعامل مع البنك بعد مرور ستة أشهر على السداد وفق دراسة مستقلة لكل حالة على حده، مع عدم سريان حظر التعامل فيما يخص هذه المديونية والتنازل عن جميع القضايا المتداولة فور اتفاق العميل مع البنك على شروط السداد وتحرير الضمانات الخاصة بالمديونية .

*إلى أي مدى سيستفيد البنك من هذه المبادرة؟

التسوية الشاملة والكاملة لمحفظة القروض المتعثرة سيكون لها أثار إيجابية كثيرة على المحفظة الائتمانية للبنك الزراعي المصري من بينها استعادة شريحة كبيرة من العملاء المتعثرين للتعامل مجددا مع البنك ومساعدتهم على العودة للعمل والإنتاج فضلا عن جذب شريحة أكبر من العملاء الجدد للاقتراض من البنك وفق ضوابط ائتمانية ورقابية سليمة مما يعظم من قدرات البنك التمويلية للقطاع الزراعي وتحقيق أهداف التنمية المستدامة للدولة .

*ما هي طبيعة هذه الديون؟

معظم الديون التي سيتم تسويتها أو اسقاطها هي مديونيات قديمة أي قبل خضوع البنك الزراعي المصري لتبعية البنك المركزي وبالتالي لم تكن الضوابط الإئتمانية والرقابية – الموجودة في وقتها – سليمة، لذا فإن هذه المبادرة تمثل إعادة تصحيح ومعالجة لسياسات وتراكمات قديمة يسعى البنك حالياً لإنهائها والتخلص منها .

*يخضع البنك الزراعي حاليا لإعادة هيكلة .. ماهي ملامح خطة التطوير ومتى سيجني البنك ثمارها؟

بالفعل يشهد البنك الزراعي المصري حاليا مرحلة هامة من تاريخه تتمثل في عملية تطوير شاملة على كافة المستويات سواء على مستوى تحسين جودة الخدمات المصرفية، أو من خلال تنويع المنتجات واستحداث منتجات جديدة، وتحظى خطة التطوير بدعم كبير من البنك المركزي بقيادة السيد طارق عامر محافظ البنك المركزي، وهو دعم نابع من الثقة في هذا الكيان العظيم وقدرته على تحقيق أهدافه في غضون سنوات قليلة من خلال الاستغلال الأمثل لكافة المقومات المتاحة لديه سواء كانت مادية أو بشرية.

وقد تم إقرار استراتيجية البنك 2021 – 2023 والتي تتضمن أرقاماً وأهدافاً أكثر طموحاً تتفق مع رؤية التطوير وإعادة الهيكلة بالبنك، والتي نسابق الزمن لاستكمال تنفيذها حالياً، وتشمل مجالات الدعم المالي والهيكلة المالية وتدعيم القاعدة الرأسمالية للبنك، ومجالات الدعم البشري وتقديم الاستشارات ومتابعة وتنفيذ مشروعات التطوير في مجالات التكنولوجيا ونظم الدفع وغيرها، لكي يتم تفعيل الدور القومي للبنك في جميع المجالات وخاصة المجال الزراعي والتنمية الريفية.

*ما الهدف الأخير لاستراتيجية البنك؟

تعتمد استراتيجيتنا أن يصبح البنك الزراعي المصري مؤسسة مصرفية تنموية متطورة متخصصة في الأعمال المصرفية الريفية وتمويل الزراعة والقطاعات المرتبطة وتقديم الخدمات المصرفية والمالية المرتبطة ببرامج الدعم الحكومي للمزارعين والفلاحين، وتقديم برامج التمويل للمشروعات الصغيرة والمتوسطة والمشروعات متناهية الصغر، مع تعظيم دور البنك في تحقيق التنمية المستدامة من خلال تقديم الخدمات المصرفية والمالية والتمويلية لشرائح العملاء بالمناطق الأكثر فقراً بجميع محافظات مصر ليساهم فى تحقيق رؤية الدولة للشمول المالى والتنمية وبالتالي نعمل لكي نكون بنك الشمول المالي الأكبر من خلال الوصول إلى 30 مليون عميل في كافة أنحاء الجمهورية خلال السنوات الخمس المقبلة.

وذلك بإدخال شرائح جديدة من المواطنين الى الجهاز المصرفي للدولة، من خلال التوسع في إنشاء فروعاً جديدة للبنك في كافة أنحاء الدولة، ليرتفع عدد الفروع من 1200 فرعاً في الوقت الحالي إلى 2000 فرعاً بزيادة 800 فرعاً، سيتم انشاءها خلال 5 سنوات، ونعمل حاليا على التوسع في نشر ماكينات الصراف الآلي (ATM) للتيسير على العملاء في الحصول على خدمات البنك إلكترونيًا من خلال نشر نحو 1000 ماكينة صراف آلي “ATM” ضمن مبادرة البنك المركزي لنشر ماكينات الصراف الآلي في كافة أنحاء الجمهورية كما يقوم البنك بتطوير وتأهيل 650 فرعاً للبنك لتبدو بمظهر عام أفضل يتوافق مع هوية البنك الجديدة، علاوة على تعيين 3 آلاف موظف جديد من شباب الخريجين على أعلى قدر من الكفاءة عقب إختبارهم في المعهد المصرفي ليكونوا اضافة لتلك الفروع.

كما يتم حاليا العمل على تحديث البنية التحتية التكنولوجية للبنك وفق خطة اصلاح وإعادة هيكلة البنك وكافة قطاعاته، حيث بلغت قيمة استثمارات البنك في تطوير الأنظمة التكنولوجية والمالية نحو 30 مليون دولار، تم استثمار 10 ملايين دولار منها في مركز المعلومات الخاص بالبنك (Data Center) كما تم الانتهاء من اختيار نظام بنكي حديث متقدم Core Banking System وجاري البدء في تنفيذه، بالإضافة الى عدد من المشروعات الأخرى التي يتم تنفيذها ليصبح لدى البنك الزراعى نظام تكنولوجى متكامل يفى باحتياجاته التشغيلية والتي ستكتمل بنهاية العام المقبل.

ويخطط البنك لتوسيع خدماته الألكترونية من خلال الاعداد لإصدار محفظة المحمول كأول منتج إلكتروني للبنك الزراعي، بالاضافة إلى تطبيقات الدفع الإلكتروني وغيرها من الأدوات التي تمكن البنك من تقديم كافة خدماته البنكية بصورة أسرع وأسهل لعملائه.

*ما هي أبرز النتائج التي تحققت حتى الآن؟

حقق البنك الزراعي المصري الكثير من النتائج المبشرة حتى الآن وبلغة الأرقام شهد البنك نمواً ملحوظاً في محفظة القروض خلال عام 2020، حيث زاد حجم المحفظة من 34 مليار جنيه في فبراير 2019 ليصل إلى نحو 44.5 مليار جنيه بنهاية نوفمبر 2020، وبلغت قروض المشروعات الصغيرة والمتوسطة ومتناهية الصغر نحو 31 مليار جنيه، فيما بلغ حجم محفظة الودائع نحو 73.5 مليار جنية نتيجة الزيادة الملحوظة في عملاء البنك خلال الفترة الأخيرة والذين بلغ عددهم نحو 3.5 مليون عميل ونخطط أن تصل المحفظة الى 100 مليار جنية خلال عامين.

*ماذا عن تأثير تبعية مصرفكم للبنك المركزى بدلًا عن وزارة الزراعة؟

كون البنك الزراعى يتبع البنك المركزى المصري حاليًا أعتبرها ميزة كبيرة أدت إلى توافر قواعد الحوكمة والقواعد الائتمانية خاصة وأن البنك يمتلك الكثير من المقومات التى تمكنه من تحقيق الأهداف الاستراتيجية للدولة فى مجال التنمية الريفية والزراعية بمفهومها الواسع بجميع المحافظات، من خلال امتلاكه أكبر شبكة من الفروع، بالإضافة إلى إمكانياته البشرية من المصرفيين المتخصصين فى التمويل الزراعى والتنمية الريفية، فالبنك الزراعى هو الأقرب للجميع فى كافة أنحاء مصر، والأقدر على فهم وتلبية الاحتياجات المصرفية والتمويلية لأهلنا، الأمر الذى سيمكننا من تحقيق رؤية الدولة للشمول المالى وتحقيق التنمية المستدامة.

*هل تعتقد أن البنك الزراعى سيكون منافسا للبنوك التجارية؟

ولما لا .. لدى ثقة كبيرة فى قدرة البنك على منافسة البنوك التجارية بعد اتمام عملية الهيكلة وتوفير كافة المنتجات والخدمات المصرفية ، لكنها ستكون المنافسة التي يستفيد منها القطاع المصرفي وستوجه لصالح العميل وأرى أن البنك الزراعى أقوى من نظيره من البنوك فى جانبين هما تواجده بكافة أنحاء الجمهورية في كل النجوع والقرى بشبكة فروع تزيد عن 1200 فرع ، فضلا عن امتلاكه لقاعده عملاء كبيرة يمتازوا بانهم عملاء ذات طبيعة خاصة.

كما ان العميل المتواجد بالريف حاليا يحتاج الى وجود بنك تجارى قوى ، ولدينا مثال على قدرة البنوك الزراعي و على تقديم خدمات البنوك التجارية مثل بنك “كريدى اجركول” اكبر البنوك الفرنسبة هو فى الاساس بنك زراعى، وكذا بنك ” رابو ” بنك هو فى الاساس بنك زراعى ولكنه يعمل بكافة الانشطة المصرفية ، ان البنك الاوحد للشمول المالى هو البنك الزراعى من خلال اطلاقه لمنتجات تمس المزارع وجميع افراد عائلته.

*هل معنى ذلك أن الصبغة التجارية ستغلب الصبغة الزراعية وسيحيد البنك عن دوره في دعم النشاط الزراعي والمزارعين؟

غير صحيح بالمرة كما قلت أن البنك الزراعي المصري هو بنك تجاري وفقا لقانون البنوك الجديد يقدم جميع الخدمات المصرفية، ويركز بشكل أساسي على أن يكون متخصصاً في دعم وتمويل القطاع الزراعي والصناعات والأنشطة التجارية المرتبطة به وفقا لرؤية الدولة للبنك والتي تتمثل في أن يكون المؤسسة المالية الأكبر في تطوير وتنمية ونمو القطاع الزراعي في مصر والصناعات المرتبطة به و لتحقيق الشمول المالي من أجل تحقيق التنمية الاقتصادية والاجتماعية المستدامة وخطط التطوير والبرامج الاستراتيجية التي يعمل البنك على تنفيذها حالياً ستجعله البنك الأقدر والأكبر في تحقيق الشمول المالي.

بالتأكيد لابد من تحقيق المعادلة ولا يوجد ما يمنع أن يمارس البنك دوره التنموي وفي الوقت نفسه يحقق الأرباح ويحافظ على اموال عملائه واستثماراتهم والدولة والبنك المركزي لديهم رؤية واضحة وطموحة لجعل البنك الزراعي المصري من أكبر ثلاث بنوك في القطاع المصرفي المصري خلال ثلاث سنوات، وهذه الثقة الكبيرة في البنك وقدرته على تحقيق هذه الرؤية تنبع من أيمانهم بأن البنك يمتلك الكثير من المقومات المادية والبشرية الكفيلة بتحقيق هذا الهدف إذا ما تم تطويرها من خلال استراتيجية سليمة وسريعة للإصلاح والتطوير.

*ما هي أبرز المشروعات التنموية التي يقوم بها البنك؟

نعمل وفق عدة محاور من بينها محور تنمية قطاع الانتاج الزراعي ويتضمن دعم وتمويل الاستثمارات الزراعية للمشروعات الكبرى وتلك الخاصة بالشركات والكيانات الكبيرة ودعم وتمويل المشروعات القومية الكبرى ويستهدف مشروعات مثل مشروع تنمية الريف المصري وتوشكى وشرق العوينات وغيرها من المشروعات التي أقامتها الدولة لدعم القطاع الزراعي علاوة على تركيزنا على دعم الفلاح والمزراع البسيط كونه محور تنمية القطاع الزراعي ونعمل في هذا القطاع على مسارين هما المسار الأول هو تحسين مستوى الدخل للمزارعين وزيادة وتحسين جودة الانتاج الزراعي والحيواني.

أما فيما يتعلق بتحسين مستوى الدخل للمزارعين ،فإن البنك يستهدف توسيع قاعدة المستفيدين من القروض الزراعية خلال الفترة القادمة، والوصول بعدد عملاء الاقتراض الزراعي إلى 1.5 مليون عميل ، علاوة على تنويع برامج التمويل ، لتستهدف كافة الشرائح والفئات ، حيث يمتلك البنك برامج تمويلية متعددة للمشاريع متناهية الصغر.

كما استحدث البنك أيضاً برامج جديدة لتمويل الزراعات ، وتم تحريك مبالغ التمويل لبعض المحاصيل الزراعية من 20 % الى 70 % من تكلفتها الانتاجية ، و في الوقت نفسه تم العمل وفق سلاسل القيمة المضافة ليكون المزراع هو المورد المباشر للمصنع ، وفق عقود ثلاثية بين البنك والمزراع والشركة المصنع.

و يدعم البنك أيضا المشروعات الصغيرة والمتوسطة ، العاملة في القطاع الزراعي والصناعات المرتبطة به حيث أن 70 % من المحفظة الإئتمانية للبنك موجه لدعم وتمويل المشروعات الصغيرة والمتوسطة.

وفيما يتعلق بتحسين جودة الإنتاج وزيادته فإن البنك يعمل في إطار استراتيجية التنمية المستدامة للدولة ،وذلك من خلال البرامج التمويلية المدعمة التي يمنحها البنك للمزراعين ، ومربي الثروة الحيوانية ، بفائدة بسيطة جداً لا تتجاوز 5 % ، لاستغلالها في مشروعات الاناتج الزراعي والحيواني ، مثل مشروع البتلو ، ومراكز تجميع الألبان ، وغيرها من المشروعات التي تستهدف تحقيق الأمن الغذائي ولا ينسى البنك تمويل الميكنة الزراعية ودعم مبادرات الدولة في القطاع الزراعي في التوسع في تمويل نظم الري الحديث.

*ماهو حجم القروض المقدمة لقطاع الثروة الحيوانية والداجنة والسمكية؟

– بلغت قروض الأنشطة المتعلقة بقطاعات الثروة الحيوانية والداجنة والسمكية نحو 17 مليار جنيه في نهاية نوفمبر 2020 بنسبة تبلغ نحو 40% من اجمالي محفظة القروض بالبنك.

*إذن دعنا نتحدث عن المشروع القومي للبتلو ماهو تقييمك للمشروع ودور البنك فيه؟

البنك الزراعي المصري من أكبر المساهمين في المشروع القومي للبتلو والذي يتم تنفيذه وفق توجيهات السيد رئيس الجمهورية، تحقيق الاكتفاء الذاتي من اللحوم الحمراء والسيطرة على أسعارها حيث تمت مضاعفة التمويل المتاح للمشروع بنحو 2 مليار جنيه إضافية بعد موافقة البنك المركزي والتنسيق مع وزارة الزراعة، ووصل إجمالي التمويل الممنوح من البنك في إطار المشروع إلى 2 مليار و600 مليون جنيه حتى منتصف سبتمبر الماضي، تم منحها لأكثر من 15 الف مستفيد لتربية نحو 181 الف رأس ماشية

*شهدت الفترة الماضية نشاطا مكثفا لتواجد البنك الزراعي المصري في كافة المحافظات خاصة الجولات التي قمت بها بصحبة عدد من قيادات البنك لمحافظات الصعيد وغيرها من المحافظات الحدودية ما الهدف من تلك الزيارات؟

بالفعل قمنا بزيارات ميدانية موسعة لمعظم محافظات الجمهورية بالدلتا والصعيد لتقديم كافة التسهيلات للمزارعين وأصحاب المشروعات والمستثمرين في القطاع الزراعي، وقد كانت هذه الزيارات الميدانية في الحقيقة لها أكثر من هدف وإن كان العنوان الرئيسي لها هو تعزيز دور الجهاز المصرفى فى دعم القطاع الزراعي من خلال التواصل مباشر مع المواطنين والمستثمرين لدعم وتمويل المشروعات الجديدة.

وتوفير كافة إمكانيات القطاع المصرفي لخدمة الإقتصاد القومي والتنمية الزراعية في مصر، وخلال هذه الزيارات الميدانية بالمحافظات بما في ذلك المناطق التنموية الجديدة تم التأكيد على وضع كافة إمكانيات البنك لمساعدتهم على نجاح مشروعاتهم بما ينعكس على تحقيق أقصى فائدة منها في زيادة الرقعة الزراعية ودعم الاقتصاد القومي للبلاد .

*من بين تلك الزيارات كانت زيارات لمنطقة المغرة وغرب المنيا وهي مناطق الاستصلاح الزراعي الجديدة ضمن مشروع استصلاح مليون ونصف مليون فدان ما نتائج تلك الزيارة وكيف سيدعم البنك هذا المشروع القومي ؟

مشروع استصلاح أراضي المليون ونصف المليون فدان يعتبر من أهم المشروعات القومية التي أطلقها الرئيس عبد الفتاح السيسي رئيس الجمهورية ليكون أحد ركائز برنامج ” خطوة نحو المستقبل” لتحقيق التنمية المستدامة، و هذا المشروع سيكون له دور كبير في زيادة الرقعة الزراعية واستعادة مصر لمكانتها كدولة زراعية كبرى وتحقيق الإكتفاء الذاتي من المحاصيل الزراعية وسد الفجوة الغذائية.

– تضمنت الزيارة تفقد سير الأعمال بمشروع المليون ونصف فدان بمنطقتي المغرة وغرب غرب المنيا والوقوف على آخر المستجدات به تفعيلا لبروتوكول التعاون الذي وقعه البنك الزراعي المصري مع شركة تنمية الريف المصري والذي يستهدف دعم وتمويل المشروعات المتوسطة وصغار المزارعين والشباب من المنتفعين من المشروع القومي لاستصلاح الميون ونصف فدان.

خلال الزيارة التقينا بمجموعة من المستثمرين والمزارعين والشباب من المنتفعين بالمشروع وناقشنا معهم سبل الدعم والتمويل لمشروعاتهم وكافة التسهيلات التي يقدمها البنك الزراعي المصري لانجاح مشروعاتهم وأكدنا لهم أن البنك يضع كافة الإماكانيات المتاحة لمساعدتهم على تحقيق الأهداف القومية لمشروع المليون ونصف فدان بما ينعكس على تحقيق أقصى فائدة منه.

كما استعرضنا البرامج والمبادرات التمويلية التي يقدمها البنك لدعم شراء مستلزمات الإنتاج الزراعى والأسمدة ومشروعات الميكنة الزراعية الحديثة ونظم الري الحديث تمويل حفر الآبار وإنشاء محطات الطاقة الشمسية للاستخدامها في الري والأنتاج الزراعي بالإضافة إلى تمويل الأنتاج الحيواني والداجني والسمكي وغيرها من البرامج التمويلية للبنك والمبادرات التي أطلقها البنك المركزي لدعم القطاع الزراعي والأنتاج الحيواني والأنشطة المرتبطة بهما.

كما استعرضنا البرامج والمبادرات التمويلية التي يقدمها البنك لدعم شراء مستلزمات الإنتاج الزراعى والأسمدة ومشروعات الميكنة الزراعية الحديثة ونظم الري الحديث تمويل حفر الآبار وإنشاء محطات الطاقة الشمسية للاستخدامها في الري والأنتاج الزراعي بالإضافة إلى تمويل الأنتاج الحيواني والداجني والسمكي وغيرها من البرامج التمويلية للبنك والمبادرات التي أطلقها البنك المركزي لدعم القطاع الزراعي والأنتاج الحيواني والأنشطة المرتبطة بهما.

نحن حريصون على تقديم كافة أوجه الدعم بالتعاون مع وزارة الزراعة وشركة تنمية الريف المصري الجديد للمساهمة لإنجاح مشروع المليون ونصف المليون فدان إنطلاقاً من الدور القومي الذي يقوم به البنك لتحقيق الأهداف التنموية للوطن خاصة فيما يتعلق بتمويل القطاع الزراعي والقطاعات المرتبطة به والتصنيع والاستثمار الزراعي وخلق فرص العمل للشباب والخريجين.

كان من نتائج الزيارة إختيار موقع مميز يصلح كمقر مؤقت للبنك في منطقة المغرة بالمنطقة الخدمية الأولى تمهيدا للبدء في تجهيزه في أسرع وقت ممكن لاستقبال عملاء البنك الزراعي المصري من المستثمرين والمنتفعين بأراضى مشروع الـمليون ونصف المليون فدان تمهيداً لإنشاء فرع دائم للبنك على أعلى مستوى بمنطقة المغرة خلال الفترة المقبلة.

*يمتلك البنك الزراعي المصري الكثير من الأصول هل ستخضع لخطط التطوير أيضا وكيف يمكنكم تعظيم الاستفادة منها؟

يعمل البنك حالياً على بلورة استراتيجية متكاملة لأصول البنك والتي من بينها أكثر من 4 مليون متر مربع سعات تخزينية، مخصص منها مساحة 2 مليون متر مربع لاستلام الأقماح المحلية من المزارعين، وكذلك عدد 392 شونة لدى البنك منتشرة بأنحاء الجمهورية.

كما يتم حاليا العمل على اعادة هيكلة الشركة الزراعية المصرية وهي إحدى الشركات التابعة للبنك لتمارس دورا أكثر فاعلية في دعم القطاع الزراعي بكافة مكوناته لتحقيق استراتيجية التنمية الريفية وسيتم الإعلان قريبا عن كافة التفاصيل الخاصة بإعادة الهيكلة والتي ستتضمن نتائج إيجابية سواء في هيكلها التنظيمي أو الدور المنوط بها في تنمية القطاع الزراعي

*مشروع تطوير نظم الري تضعه الدولة ضمن مقدمة أولوياتها للحفاظ علي المياه ماهو دور البنك في هذا الإطار؟

هناك الكثير من المشروعات التي تحتل أولوية كبيرة في خطة البنك خلال عام 2021، في إطار أولويات الدولة وقناعتنا بأهمية التحول للزراعة الحديثة قليلة التكلفة البيئية بما يحافظ على الموارد الطبيعية للدولة، ومن ثم تم إطلاق العديد من المبادرات الخاصة بدعم وتمويل التحول من الري التقليدي لنظم الري الحديث.

بما يقلل من الفاقد في استهلاك المياه بقروض تمويلية بفائدة 5 %، ونسعى لضخ تمويلات تقدر بنحو 3 مليارات جنيه لدعمها، خاصة في المناطق التنموية الجديدة ومشروعات الأستصلاح الزراعي في الظهير الصحراوي، فضلاً عن التوجه لتمويل مشروعات استخدامات الطاقة الشمسية في القطاع الزراعي نظرا لأهمية إيجاد مصادر متجددة للطاقة كبديل للوقود التقليدي.

شاهد أهم تصريحات «علاء فاروق» رئيس البنك الزراعي في حواره لموقع «الموقع»